|

|

|

まだまだ寒い日が続きますが、いかがお過ごしでしょうか。うがい、手洗いなど風邪対策を万全にして、お元気にお過ごしください。本日は、賃貸経営の相続面でのメリットをお伝えいたします。 |

|

|

|

|

|

|

|

|

相続税とは、亡くなられた方(被相続人)の財産を相続で受け継ぐ際にかかる税金です。「資産の評価額」が、相続税法で定められている基準(基礎控除額)よりも低額だった場合はかかりませんが、2015年の法改定で基礎控除額が引き下げられたため、それまでは相続税課税の対象外だった家庭でも課税されるケースが増加しています。

|

|

|

更地や駐車場は宅地に比べて資産評価額が高く、相続対策に不利! |

|

|

ほかにも検討したいのが、「貸家建付地評価額減」の措置。これは、マンションやアパートなど貸付物件を所有すると、土地評価額を下げることができるというものです。

|

|

|

賃貸経営をすることによって、相続税が大きく軽減! |

|

|

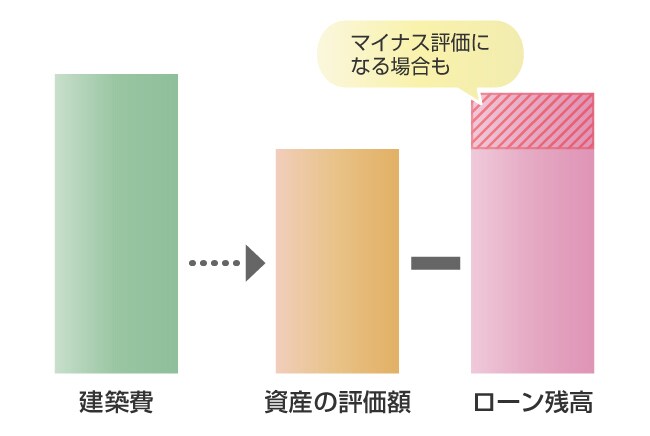

相続税を納める際は、相続する資産から「マイナスの資産」を控除することができます。これを、「債務控除」といいます。

|

|

|

ローンの返済残高は、相続資産の価値から差し引くことができます。 |

|

|

賃貸経営をすることは、相続対策にも大きな効果があります。メリットは大きくわけてふたつ。「小規模住宅等の特例」と「貸家建付地評価減」の相乗効果で、相続を有利に進めましょう。 |

|

|

|

|

|

|

相続のことがよく分かる「相続税と贈与税」と、「平成29年版税制改正速報リーフレット」の2冊をセットで差し上げます。 |

|

|

|

【ご案内】

|